2023.07.17

インボイス制度とは?影響・必要な準備・ポイントを分かりやすく解説

もうすぐ開始されるインボイス制度に戸惑う企業やフリーランスは少なくないでしょう。「インボイス発行事業者になるべきなの?」と悩む方がいる一方で、「インボイス制度について、いまいちピンときていない」「まだ制度について理解できていない」という方もいるかもしれません。インボイス制度はさまざまな部分に影響するため、制度開始前に基本的な知識を身につけておくことをおすすめします。今回は、インボイス制度の概要や現行の区分記載請求書との違い、インボイス制度による影響、インボイス制度の経過措置などについてご紹介します。

- 目次

インボイス制度とは

現行の区分記載請求書との違い

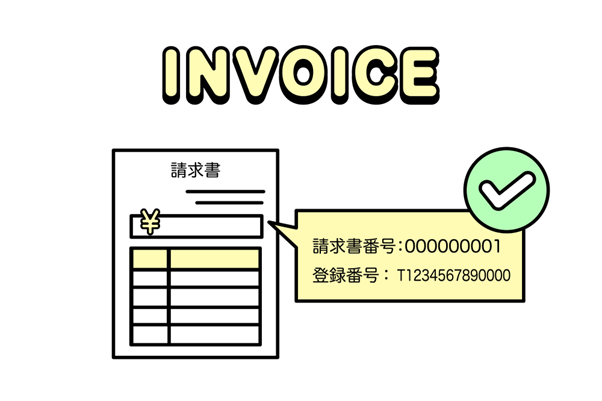

【現行の区分記載請求書の記載事項】

・請求書の発行事業者の氏名あるいは名称

・取引年月日・取引内容(軽減対象税率対象品目ということを記載)

・税率ごとに区分し合計した対価額・請求書を受け取る事業者の氏名あるいは名称【インボイス制度で追加される記載事項】

・登録番号・適用税率・税率ごとの消費税額など

適格請求書等保存方式とは

仕入税額控除の適用を受けるために必要な書類の作成・保存に関する方法を定めています。

適格請求書とは

現在、仕入先が発行した請求書などがあれば仕入税額控除を受けることは可能です。

しかし、インボイス制度開始後は仕入税額控除を受けるために適格請求書をもらう必要があります。

インボイス制度による影響

こちらでは、仕入税額控除の概要とともに課税事業者・免税事業者への影響について解説します。

そもそも仕入税額控除とは

例えば、A社がB社へ商品を5,000円で発注し、加工したものをC社に10,000円で納品していると仮定します。

A社は売上として10,000円、消費税をプラスして11,000円をC社から受け取り、A社はB社に5,000円、消費税をプラスして5,500円を支払います。

このときA社が納税する消費税は、C社から受け取った1,000円から、B社へ支払った500円を差し引いた額の500円となります。

1,000円(受け取った消費税)−500円(仕入税額)=500円(納税する消費税)

課税事業者の場合

必要な準備

2023年10月1日(日)から登録事業者としてスタートするには、原則として2023年3月31日(金)までに申請書の提出が定められています。

経理業務に影響

そのため、請求書や納品書、帳簿などのフォーマットも記載要件を満たしたものにしなくてはなりません。

税額計算方法の変更

|

売上税額 |

・原則として、現行の計算方法(割戻計算)はそのままですが、交付した適格請求書の写しを保存している場合、積上げ計算の特例を受けられます。 【積上げ計算の特例】 消費税額の合計額に「100分の78」を掛けた金額を売上税額にできます。ただし、売上税額を積上げ計算にするなら仕入税額も積上げ計算にする必要があります。 |

|

仕入税額 |

・原則として、現行の計算方法(積上げ計算)はそのままです。 【割戻し計算の特例】 ・適用税率(8%・10%)ごとの仕入れ総額に「108分の6.24」あるいは「110分の7.8」を掛けた金額を仕入税額にできます。ただし、仕入税額を割戻し計算にするなら、売上税額も割戻し計算にする必要があります。 |

免税事業者(フリーランス)の場合

課税事業者になると課税売上高1,000万円以下でも消費税の申告義務が発生しますが、免税事業者のままで適格請求書の発行ができないままだと取引が減少・解消されることも考えられます。

免税事業者に多い中小企業、個人事業主、フリーランスにとっては進退がかかる避けられない選択といえるでしょう。

インボイス発行事業者になるべきなのか?

課税事業者の場合は自社の税負担増、免税事業者の場合は取引減少・解消になる恐れがあります。

課税事業者の場合

インボイス制度導入後の6年間は経過措置があるので、現在申請できていない、していないという方はそちらを活用しましょう。

免税事業者の場合

インボイス発行事業者になるかは任意なので、検討した上で登録申請を行いましょう。

課税事業者であってもインボイス発行事業者の登録申請を行わない場合

その場合、免税事業者と同じく買手は仕入税額の控除ができないため、取引の減少・解消になることが予想されます。

適格請求書の発行には事業者登録を行う必要があるため、登録申請を行いましょう。

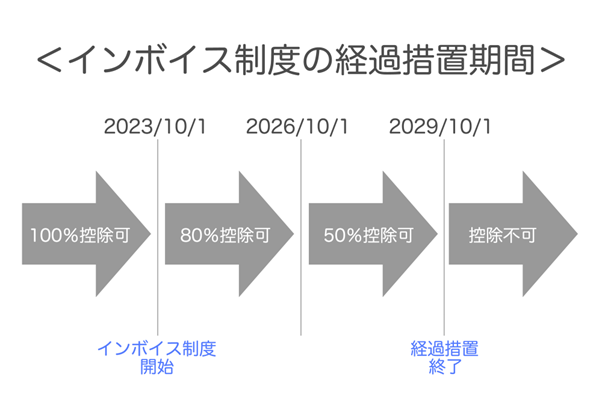

インボイス制度の経過措置とは

|

・2023年10月1日(日)〜2026年9月30日(水)までの3年間は80%の仕入税額控除が可能 ・2026年10月1日(木)〜2029年9月30日(日)までの3年間は50%の仕入税額控除が可能 |

|

・区分記載請求書と同様の事項を記載した請求書などを保存していること ・経過措置の適用を受けることを記載した帳簿を保存すること |

インボイス発行事業者ではない事業者と取引を行っているなら、経過措置を受けることも視野に入れておくと良いでしょう。

慌てないためにも事前に確認することをおすすめします。

インボイス制度に対応するポイント

請求書フォーマットの変更

現行のフォーマットに手を加えるだけで良いのか、新たに作成する必要があるのかなど、対応は企業によってさまざまでしょう。慌てて準備することがないように、あらかじめ準備しておくと安心です。

経理業務のワークフローの見直し

デジタルインボイスの仕組みを整備する

デジタルインボイスとは、簡単にいうと「電子データ化した適格請求書」を指します。

より詳しくいうと「Peppol(ペポル)という国際基準・ルールに基づき作られた、異なるソフトウェア間でやり取りできる電子データ化した適格請求書」です。

電子帳簿保存法の改正による電子データ保存の義務化もデジタルインボイス普及の追い風になるはずです。

2023年10月導入開始!デジタルインボイス(電子インボイス)とは?

インボイス制度の導入開始に向けて、デジタルインボイス(電子インボイス)にも注目が集まっています。本記事では、デジタルインボイスの概要や注目される理由、メリットや注意点を解説します。DX化・ペーパーレス化に役立つ知識なので、ぜひご覧ください。

まとめ

インボイス発行事業者でなければ適格請求書の発行はできないため、仕入税額の控除ができずに税負担が重くなることがあります。加えて、取引を見直される可能性もあるため、企業によってはインボイス制度がデメリットに感じることもあるはずです。

企業のあらゆる紙業務を自動化!

やりたいことをスピーディに実現!

Qanat Universeペーパーレスソリューション は、

紙にかかわる業務プロセスを

全て解決します

クラウドプラットフォーム「Qanat Universe」なら

目的に合わせてやりたいことを柔軟かつスピーディに対応

●AIOCR

高精度OCR

最先端のAI技術による99.2%の

読み取り精度

あらゆる紙のデータ化をアシスト

●電子ノート

書いた文字のデジタル化

最長2週間稼働の省電力

368gの超軽量電子ノート

データ連携で紙業務をデジタル化

●QUスキャナー

高速読み取り&PDF化

毎分80枚の高速読み込み性能

クラウドと直接つないで

業務プロセスを自動化

請求処理の電子帳簿保存法への対応、IT化出来ない過酷な環境での紙の記入業務

様々な紙の課題を解決し、お客様の時間を創出します!

是非一度お悩みや、お話をお聞かせください

>>詳細はこちら